Acheter une maison et les frais de notaire associés constituent le pivot financier de tout projet immobilier en 2026. Le segment du neuf s'impose comme un levier d'optimisation majeur pour les ménages français. En effet, la disparité fiscale entre les types de biens reste flagrante. Là où l'acquisition dans l'ancien subit une taxation de 7 ou 8 %, l'immobilier neuf bénéficie de frais réduits de 2 à 3 %.

À titre d'exemple, pour l'acquisition d'une villa de 350 000 €, cette différence fiscale se traduit par une économie immédiate d'environ 17 500 €. C'est un capital précieux qui peut être réinjecté dans les options de personnalisation ou l'apport personnel. L'investissement dans le neuf garantit aussi le respect des dernières normes environnementales.

Naviguer entre la taxe de publicité foncière, les émoluments et les débours demande une expertise pointue pour éviter les zones d'ombre. C'est précisément dans cette optique de clarté que les conseillers d'Elyne Immo accompagnent les futurs propriétaires. L'agence apporte une lecture transparente des coûts d'acquisition pour sécuriser chaque étape de votre projet résidentiel.

Pourquoi les frais de notaire sont-ils plus bas dans une maison neuve ?

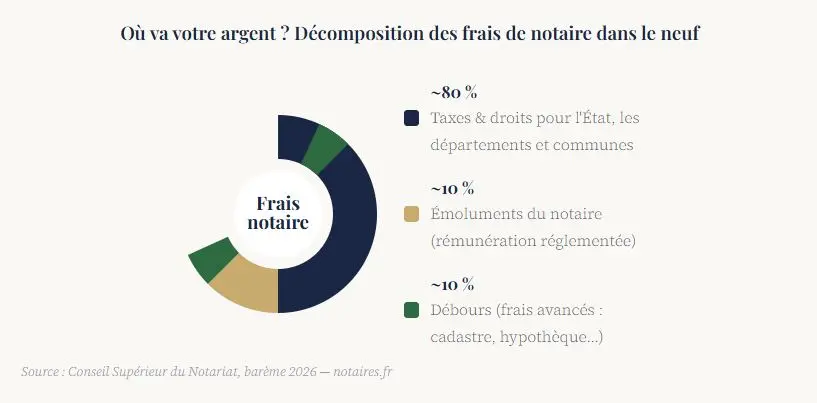

Beaucoup d'acheteurs pensent que les frais notariaux constituent la rémunération du notaire. En réalité, la majeure partie de ces frais d'acte sont des taxes collectées pour le compte de l'État et des collectivités territoriales.

La distinction fondamentale : ancien vs VEFA

Dans l'immobilier ancien, les droits de mutation à titre onéreux (DMTO) constituent le poste le plus lourd. Ils représentent environ 5,8 % du prix de vente dans la plupart des départements français. Ces droits, souvent appelés "taxe de publicité foncière" ou "droits d'enregistrement", sont prélevés par le département et la commune. Cela se fait pendant toute transaction sur un bien ayant déjà été habité.

Dans un achat neuf en VEFA (Vente en l'État Futur d'Achèvement), la situation est radicalement différente. La TVA à 5,5 % est intégrée dans le prix de vente affiché. En contrepartie, les droits de mutation sont considérablement réduits. Effectivement, seule une taxe de publicité foncière de 0,715 % est due, au lieu des 5,8 % habituels. Ce principe d'imposition unique explique l'essentiel de la différence.

La composition réelle des frais d'acte notarié

Les émoluments du notaire sont calculés selon un barème réglementé par décret, en fonction du prix de vente. Ce barème est identique dans le neuf ou dans l'ancien et les émoluments représentent une faible part du total. Pour un achat à 300 000 €, ils s'élèvent à environ 2 000 € à 2 500 €. Ce que vous économisez dans le neuf, c'est avant tout sur les droits de mutation reversés à l'État et aux collectivités.

Les débours, quant à eux, couvrent les frais que le notaire avance pour votre compte comme les suivants :

- Contribution à la sécurisation du bien

- Formalités d'enregistrement

- Frais de publication au service de la publicité foncière

Une question ? Besoin de conseils ?

Notre équipe d'experts en gestion locative est à votre disposition pour répondre à toutes vos questions.

Simulation 2026 : quel budget prévoir pour votre achat immobilier ?

Voici un tableau comparatif concret pour comprendre l'impact réel des frais d'acquisition selon le type de logement. Les pourcentages et montants sont calculés sur la base des taux en vigueur en mai 2026.

|

Poste de frais |

Neuf VEFA (Elyne Immo) |

Ancien |

|

Prix d'achat |

200 000 € |

200 000 € |

|

Droits de mutation (taxe de publicité foncière) |

0,715 % |

~5,8 % (selon département) |

|

Contribution de sécurité immobilière |

0,10 % |

0,10 % |

|

Émoluments du notaire |

Barème réglementé (~1 %) |

Barème réglementé (~1 %) |

|

Débours & formalités |

~500 € |

~500 € |

|

Total frais estimés |

~5 000 € (2,5 %) |

~15 000 € (7,5 %) |

|

Économie réalisée |

≈ 10 000 € d'économie sur un bien à 200 000 € |

|

Sources : Service-Public.fr, Notaires.fr

|

Prix du logement neuf |

Frais de notaire estimés (neuf ~2,5 %) |

Frais estimés (ancien ~7,5 %) |

Économie |

|

150 000 € |

~3 750 € |

~11 250 € |

~7 500 € |

|

250 000 € |

~6 250 € |

~18 750 € |

~12 500 € |

|

350 000 € |

~8 750 € |

~26 250 € |

~17 500 € |

|

500 000 € |

~12 500 € |

~37 500 € |

~25 000 € |

Sources : Service-Public.fr, Notaires.fr

Les frais de notaire "offerts" : opportunité réelle ou effet d'annonce ?

Certains promoteurs proposent de prendre en charge les frais de notaire dans le cadre d'opérations commerciales. Cette pratique, encadrée par la réglementation, peut représenter une économie supplémentaire non négligeable. Cependant, vous devez vérifier que le prix de vente n'intègre pas cette prise en charge via une majoration. Chez Elyne Immo, son rôle est de vous accompagner dans cette analyse. L'objectif est que vous bénéficiiez d'une transparence totale sur chaque ligne du décompte notarié.

👉️ Conseil exclusif Elyne Immo

"Un levier méconnu : dans le cadre d'une VEFA, il est possible de distinguer dans l'acte de vente la valeur des équipements mobiliers du prix du logement lui-même. Ces éléments mobiliers, peuvent être déduits de la base de calcul des droits de mutation. Cela se fait s'ils sont clairement identifiés et valorisés dans le contrat, Sur une cuisine à 12 000 €, cela représente une économie supplémentaire de plusieurs centaines d'euros sur vos frais d'acquisition. Une vérification systématique que nous effectuons pour chaque client Elyne Immo avant la paraphe de l'acte authentique."

Estimez le loyer de votre bien

Utilisez notre outil gratuit pour estimer le loyer optimal de votre bien immobilier en quelques clics.

L'expertise Elyne : optimiser votre financement au-delà des frais d'acte

Les frais de notaire réduits ne sont que le premier avantage financier de l'immobilier neuf. Pour construire un plan de financement véritablement optimisé, deux leviers complémentaires méritent votre attention.

L'impact du DPE A sur votre emprunt bancaire

En 2026, les banques accordent une attention croissante à la performance énergétique des biens financés. Un logement neuf construit selon les normes RE2020 obtient systématiquement un DPE de classe A ou B. Cela ouvre l'accès aux prêts immobiliers verts proposés par plusieurs établissements bancaires majeurs. Ces produits financiers offrent des conditions préférentielles comme des taux légèrement réduits en contrepartie de l'achat d'un bien à faible empreinte carbone.

Au-delà du taux, pensez au coût global de détention. Un logement neuf certifié RE2020 génère une facture énergétique annuelle estimée à 300–500 € (selon la surface). Par contre, cette dépense peut varier entre 2 000 et 4 000 € pour un logement ancien classé E ou F. Sur 10 ans, cet écart représente une économie de 15 000 € à 35 000 € supplémentaires. Un argument décisif que les comparaisons basées sur le seul prix d'achat ignorent.

Cumuler frais réduits et Prêt à Taux Zéro (PTZ) 2026

Le PTZ permet aux primo-accédants d'emprunter sans intérêts une fraction du prix d'achat de leur résidence principale neuve. Le montant dépend de la zone géographique du programme, de la composition du foyer et des revenus de l'acquéreur. Dans les zones les plus tendues, le PTZ peut financer jusqu'à 40 % du prix d'acquisition, sans aucun intérêt à rembourser.

Combiné à des frais de notaire réduits à 2–3 %, ce crédit constitue un levier de financement exceptionnel pour les acheteurs en résidence principale. L'ensemble des conditions d'éligibilité et les plafonds de ressources applicables sont disponibles sur Service-Public.fr.

Cas client Elyne Immo : la suite parentale en cadeau

Marie et Elie, 34 et 37 ans, ont acquis une habitation neuve à 285 000 € dans un programme Elyne Immo en zone B1. En achetant dans le neuf, leurs frais de notaire s'élevaient à 7 400 € au lieu des 21 375 € qu'ils auraient payés dans l'ancien. Soit une économie de 13 975 €.

Grâce à cette somme, ils ont pu intégrer, dès la conception, une suite parentale avec dressing sur mesure et salle de bain attenante. En ajoutant le PTZ dont ils bénéficiaient (52 000 € sans intérêt), leur financement était bouclé sans apport supplémentaire.

Obtenez votre devis personnalisé

Découvrez nos tarifs de gestion locative adaptés à votre bien immobilier. Réponse sous 24h.

Les étapes de l'acte de vente en VEFA : digitalisation et sécurité

L'achat d'un logement neuf en VEFA suit un parcours balisé, dont les étapes clés sont encadrées par la loi. En 2026, plusieurs évolutions notables simplifient et sécurisent davantage la transaction.

La signature authentique à distance

Avec cette technologie, il n'est plus indispensable de se déplacer physiquement chez le notaire pour finaliser l'acte de vente. Cette procédure dématérialisée et sécurisée permet de procéder à la signature de l'acte depuis n'importe quel lieu. Notez que vous aurez toujours la même valeur juridique qu'un acte physique. Un gain de temps considérable, particulièrement apprécié par les acquéreurs en mobilité professionnelle.

Le rôle de conseil du notaire dans la protection de l'acheteur

Au-delà des formalités administratives et du paiement des droits et taxes, le notaire joue un rôle de conseiller. Il vérifie l'absence de servitudes et contrôle la conformité du programme avec les permis de construire délivrés. L'expert s'assure aussi de la solidité des garanties attachées au bien, dont les suivantes :

- Garantie financière d'achèvement (GFA)

- Garantie de parfait achèvement

- Garantie décennale couvrant les dommages structurels pendant 10 ans après la livraison

✅️ La garantie décennale est une protection indissociable de l'achat dans le neuf. Elle engage la responsabilité du constructeur sur les défauts compromettant la solidité de l'ouvrage ou le rendant impropre à l'usage. Pour l'acquéreur, c'est une assurance-patrimoine incluse dans le prix, absente de l'ancien.

Confiez votre bien à nos experts

Gestion complète, sérénité garantie. Découvrez nos services de gestion locative professionnelle.

L'achat neuf reste un investissement patrimonial à part entière

En 2026, acheter votre résidence principale dans le neuf ne se résume pas à profiter de frais de notaire réduits de 2 à 3 %. C'est adopter une vision patrimoniale globale, qui intègre le coût de détention énergétique et les garanties légales du constructeur. Notez aussi l'accès aux dispositifs de financement et la valorisation d'un bien conforme aux normes RE2020.

Quand on calcule le coût global sur 10 ans, le logement neuf s'impose systématiquement face à l'ancien équivalent. Cela implique le prix d'achat, les frais d'acquisition, la facture énergétique et les travaux d'entretien. C'est ce raisonnement complet que les experts Elyne Immo vous aident à construire. L'objectif de l'établissement est de vous aider à prendre une décision fondée sur des données réelles. Prêt à aller plus loin ? Contactez directement un conseiller Elyne Immo pour lancer votre étude de financement personnalisée.

FAQ : questions fréquentes sur les frais de notaire pour une habitation neuve

Comment calcule-t-on les frais de notaire pour une habitation neuve en 2026 ?

Le calcul des frais de notaire dans le neuf en 2026 suit un barème réglementé. Le total se décompose par la taxe de publicité foncière (0,715 % du prix HT) et la contribution de sécurité immobilière (0,10 %). À cela s'ajoutent les émoluments du notaire (environ 0,8 % à 1 %) et les débours (frais fixes d'environ 400 à 600 €). Pour un achat à 300 000 € HT, le total des frais d'acquisition s'élève à environ 7 500 à 9 000 €. Cette estimation peut varier selon les zones et la nature précise de l'opération.

Peut-on négocier les frais de notaire dans le neuf ?

Les droits de mutation, la contribution à la sécurisation immobilière et la taxe de publicité foncière sont fixés par la loi. La loi Macron de 2016 a introduit une remise facultative possible sur les émoluments du notaire pour les transactions supérieures à 150 000 €. Il faut respecter la limite de 20 % de la partie au-dessus de ce seuil. Par ailleurs, il faut identifier et déduire la valeur des équipements mobiliers. Cela se fait sur une assiette de calcul pour constituer un levier légal pour réduire le montant des droits. C'est un point que les conseillers Elyne Immo vérifient systématiquement pour chaque acquisition.

Les frais de notaire sont-ils les mêmes dans tous les départements français ?

Pour l'immobilier neuf en VEFA, les frais de notaire sont quasi uniformes sur l'ensemble du territoire français. La taxe de publicité foncière applicable est fixée à un taux national de 0,715 %. La variabilité selon les secteurs concerne l'immobilier ancien, où les droits de mutation peuvent fluctuer de 5,09 % à 5,80 %. Dans le neuf, cette disparité disparaît et constitue un avantage supplémentaire pour les acquéreurs dans les zones à forte pression immobilière.

Quand sont prélevés les frais de notaire dans le cadre d'une VEFA ?

Dans une VEFA, le paiement des frais de notaire intervient au moment de la signature de l'acte authentique de vente. Cela se fait généralement après la paraphe du contrat de réservation et l'obtention du financement bancaire. Le notaire appelle ces fonds en même temps que le premier déblocage de emprunt. Il est important d'anticiper ce montant dans votre plan de financement dès la validation du contrat de réservation. Il s'ajoute généralement à l'apport personnel et au dépôt de garantie.

Peut-on intégrer les frais de notaire dans le montant d'un emprunt immobilier ?

Oui, certaines banques acceptent de financer les frais de notaire dans le cadre d'un crédit immobilier. Cela est notamment valable lorsque l'acquéreur dispose de peu d'apport personnel. Cette pratique, appelée "financement à 110 %", est plus couramment accordée dans le neuf que dans l'ancien. Cela reste à la discrétion de l'établissement bancaire et dépend du profil de l'emprunteur. Les conseillers financiers partenaires d'Elyne Immo peuvent étudier avec vous la meilleure structuration de votre financement.