La souscription à une assurance emprunteur prêt à taux zéro est primordiale pour ce type de crédit. Ce facteur permet l'achat de votre résidence principale dans le neuf dans les meilleures conditions. Notez que le PTZ 2026 reste un dispositif public d'aide à l'accession avec une opportunité exceptionnelle. Les ménages nouveaux acheteurs peuvent pleinement profiter de ce financement. Cela permet de financer jusqu'à 50 % de votre projet d'acquisition d'une habitation neuve si vous remplissez les conditions.

Cela est par exemple le cas de l'assurance emprunteur pour prêt à taux zéro. À souligner que cette ligne de dépense est souvent sous-estimée dans les plans de financement. Parce qu'un prêt à taux zéro n'est pas un prêt sans risques, les établissements bancaires exigent une protection complète. Cette assurance représente, dans la majorité des cas, le seul tarif récurrent lié à votre PTZ.

Comprendre son fonctionnement, son calcul et les leviers pour la réduire, c'est préserver votre capacité d'acquisition. Vous avez même plus de chance de gagner suffisamment pour vous offrir une pièce supplémentaire. Pour vous orienter, n’hésitez pas à vous tourner vers Elyne Immo. Ainsi, il vous sera plus facile d'obtenir l'assurance emprunteur prêt à taux zéro qui vous convient.

Pourquoi faut-il assurer un prêt à 0 % d'intérêts ?

Si un prêt à taux zéro ne génère aucun intérêt pour la banque, pourquoi celle-ci insisterait-elle sur une couverture d'assurance ? La réponse tient à la nature même du risque financier. Une banque qui accorde un crédit immobilier (même à taux zéro) s'expose à une perte en capital si l'emprunteur décède. Cela est aussi valable si le client devient invalide ou se retrouve dans l'impossibilité de rembourser ses échéances.

L'obligation bancaire face à l'obligation légale

Sur le plan légal, aucune disposition ne rend l'assurance emprunteur obligatoire pour obtenir un PTZ. La loi ne l'impose pas. Mais, dans les faits, la quasi-totalité des banques la conditionnent à l'octroi du prêt. L'assurance est ainsi inscrite dans le contrat de prêt comme une condition suspensive.

La loi Lemoine de 2022, pleinement applicable en 2026, a néanmoins remodelé les règles du jeu en faveur des emprunteurs. Trois avancées majeures méritent votre attention :

- La résiliation du contrat d'assurance est possible à tout moment, sans frais ni pénalité.

- Le droit à l'oubli pour les anciens malades du cancer et de l'hépatite C est réduit à 5 ans.

- La suppression du questionnaire sanitaire pour les prêts inférieurs à 200 000 € remboursés avant 60 ans.

👉️ En 2026, la loi Lemoine vous offre un levier de négociation puissant. Si votre situation sanitaire s'est améliorée depuis la souscription de votre assurance, ou si votre profil de risque a évolué favorablement. Vous pouvez résilier et souscrire un contrat plus compétitif immédiatement, sans attendre l'échéance. Chez Elyne Immo, vous aurez droit à un accompagnement dans cette démarche dès la mise en place de votre dossier PTZ.

Les risques couverts : protéger votre famille et votre patrimoine neuf

Une assurance emprunteur standard couvre plusieurs risques majeurs, regroupés sous forme de garanties contractuelles :

|

Garantie |

Risque couvert |

Obligatoire pour PTZ ? |

|

Décès (DC) |

Remboursement intégral du capital restant dû en cas de décès |

Oui, universelle |

|

PTIA |

Perte Totale et Irréversible d'Autonomie (invalide dépendant) |

Oui, universelle |

|

IPT |

Invalidité Permanente Totale (taux ≥ 66%) |

Recommandée |

|

ITT |

Incapacité Temporaire de Travail (arrêt maladie / accident) |

Recommandée |

|

Perte d'emploi |

Chômage involontaire prise en charge des échéances |

Optionnelle |

Source : Fédération Française de l'Assurance (FFA)

👀 Pour une acquisition dans le neuf à titre d'habitation principale, les banques exigent a minima les garanties décès, PTIA et ITT. L'IPT est fortement recommandée dès lors que votre prêt principal dépasse 150 000 €.

Les spécificités du PTZ 2026 pour l'immobilier neuf

Avant de calculer le prix de votre assurance, il est essentiel de comprendre les contours du PTZ 2026. Ce dispositif de l'État a été significativement élargi par les dernières réformes budgétaires. Cela renforce l'intérêt de votre projet immobilier, quel que soit le secteur géographique visé.

Zones éligibles et conditions en 2026 : une ouverture historique

L'une des évolutions majeures du PTZ 2026 est le retour à l'éligibilité des zones B2 et C pour l'acquisition dans le neuf. Après plusieurs années de restriction aux seules zones tendues, cette réouverture permet désormais à un plus grand nombre de ménages de bénéficier de ce dispositif.

|

Zone |

Description |

Logement neuf éligible |

Quotité PTZ max |

|

A |

Paris et Île-de-France, Côte d'Azur, Genevois français |

✓ Oui |

50 % |

|

A bis |

Paris intramuros et 76 communes proches |

✓ Oui |

50 % |

|

B1 |

Grandes agglomérations, littoral atlantique, outre-mer |

✓ Oui |

40 % |

|

B2 |

Villes moyennes, agglomérations secondaires |

✓ Oui (nouveauté 2026) |

40 % |

|

C |

Zones rurales et petites villes |

✓ Oui (nouveauté 2026) |

40 % |

Sources : Direction de l'Habitat, de l'Urbanisme et des Paysages (DHUP); Décret PTZ 2026; Ministère du Logement

Estimez le loyer de votre bien

Utilisez notre outil gratuit pour estimer le loyer optimal de votre bien immobilier en quelques clics.

Quotité et plafonds : comment l'assurance s'adapte au montant de votre PTZ ?

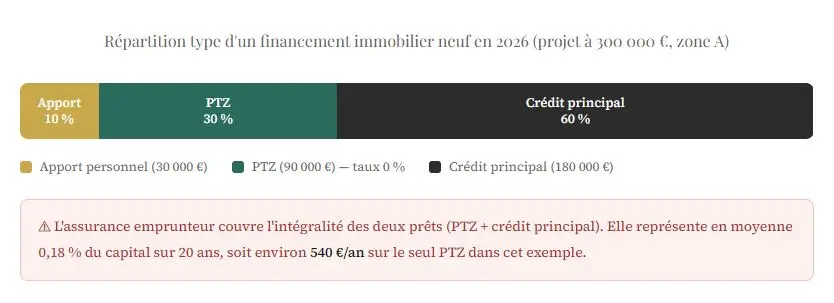

La quotité du PTZ désigne la part du montant complet de l'opération immobilière que ce prêt aidé peut financer. En 2026, cette part peut atteindre 50 % du prix du projet en secteur A. Cela représente par exemple un PTZ de 150 000 € pour un appartement neuf à 300 000 €.

L'assurance emprunteur est calculée sur la base du montant assuré. Deux approches coexistent selon les établissements prêteurs. Cela se fait d'abord sur le capital initial où le taux d'assurance s'applique au montant complet du prêt à l'origine. Notez ensuite l'application sur le capital restant dû avec une prime d'assurance qui décroît progressivement. Cela se fait en principe pendant le remboursement du prêt et réduit mécaniquement le tarif.

Coût et calcul de l'assurance PTZ en 2026 : ce que vous devez savoir

Le prix de l'assurance emprunteur est exprimé sous forme de taux annuel appliqué au capital assuré. Ce taux, appelé TAEA varie considérablement selon votre profil.

Taux moyens constatés selon le profil emprunteur

Le tableau suivant résume parfaitement les taux moyens selon le profil :

|

Profil emprunteur |

Taux assurance groupe (banque) |

Taux délégation externe |

Économie potentielle |

|

25–35 ans, non-fumeur, bonne santé |

0,28 – 0,35 % |

0,10 – 0,14 % |

↓ jusqu'à 60 % |

|

35–45 ans, non-fumeur |

0,30 – 0,38 % |

0,16 – 0,22 % |

↓ jusqu'à 45 % |

|

45–55 ans, profil standard |

0,38 – 0,55 % |

0,25 – 0,35 % |

↓ 30 à 40 % |

|

Emprunteur fumeur (tout âge) |

0,40 – 0,65 % |

0,28 – 0,45 % |

↓ 25 à 35 % |

|

Co-emprunteurs (deux assurés, 100 % chacun) |

0,50 – 0,70 % |

0,20 – 0,35 % |

↓ jusqu'à 55 % |

Sources : Meilleurtaux données agrégées T1 2026; Panorama des assureurs alternatifs (AERAS, CCSF, FFA)

Tableau comparatif : assurance groupe vs déléguée sur 20 ans pour un PTZ de 100 000 €

Vous avez l'opportunité de découvrir divers scénarios avant de souscrire à une assurance emprunteur PTZ :

|

Scénario |

Taux appliqué |

Prime mensuelle |

Coût total sur 20 ans |

|

Assurance groupe banque, profil 30 ans |

0,30 % |

25 € |

6 000 € |

|

Délégation externe, profil 30 ans |

0,11 % |

9,17 € |

2 200 € |

|

Économie réalisée |

— |

+15,83 €/mois |

3 800 € sur 20 ans |

|

Assurance groupe banque, profil 45 ans, fumeur |

0,55 % |

45,83 € |

11 000 € |

|

Délégation externe, profil 45 ans, fumeur |

0,33 % |

27,50 € |

6 600 € |

|

Économie réalisée |

— |

+18,33 €/mois |

4 400 € sur 20 ans |

Sources : Elyne Immo; Meilleurtaux; Magnolia; CSCA sur capital initial 100 000 €, durée 20 ans

Obtenez votre devis personnalisé

Découvrez nos tarifs de gestion locative adaptés à votre bien immobilier. Réponse sous 24h.

Réduire le prix de votre assurance emprunteur avec la substitution

La délégation d'assurance est le mécanisme par lequel vous souscrivez votre assurance emprunteur auprès d'un assureur externe. Ce levier est l'un des plus puissants pour alléger le prix de votre opération immobilière.

La substitution d'assurance : mode d'emploi pour un dossier PTZ

Grâce à la Loi Lemoine, vous pouvez déléguer votre assurance à tout moment, même après la signature de votre offre de prêt. Aucune justification n'est nécessaire. Il suffit que le contrat de substitution présente un niveau de garanties équivalent à celui exigé par votre banque.

Voici la procédure recommandée par Elyne Immo pour maximiser vos économies :

- Recueillez la fiche standardisée d'information (FSI) de votre banque, qui liste les garanties minimales exigées.

- Faites établir au moins trois devis auprès des établissements alternatifs reconnus (Crédit Agricole Assurances, SwissLife, April, Cardif, etc.).

- Comparez les TAEA et les exclusions contractuelles.

- Transmettez votre choix à votre banque : elle dispose de 10 jours ouvrés pour accepter ou refuser.

- Signez votre nouveau contrat d'assurance et profitez de l'économie immédiatement.

Dans le cadre d'une acquisition en VEFA, une subtilité est souvent ignorée par les nouveaux sur le marché. Les garanties de votre assurance emprunteur débutent généralement dès la signature de l'acte notarié, et non à la remise des clés. Le temps de construction (qui peut durer 18 à 30 mois) est donc intégralement couvert. Vérifiez ce point systématiquement avec votre assureur. Certains contrats à bas prix comportent des clauses restrictives sur cette possibilité de différé.

Exemple chiffré : économiser jusqu'à 5 000 € sur PTZ + prêt principal combinés

|

Élément de financement |

Montant |

Taux assurance groupe |

Taux délégation |

Économie sur 20 ans |

|

PTZ (zone B1) |

98 000 € |

0,32 % |

0,13 % |

3 724 € |

|

Crédit principal |

120 000 € |

0,32 % |

0,13 % |

4 560 € |

|

Total combiné |

218 000 € |

— |

— |

8 284 € |

Source : Elyne Immo

Confiez votre bien à nos experts

Gestion complète, sérénité garantie. Découvrez nos services de gestion locative professionnelle.

👉️ Ces économies sur votre assurance ne sont pas anecdotiques. Ramenées à votre capacité d'emprunt, elles peuvent vous permettre d'augmenter le montant emprunté. Vous pouvez aussi rembourser plus rapidement et réduire le tarif du crédit.

Assurance emprunteur et immobilier neuf : les spécificités à connaître

L'acquisition d'un logement neuf, que ce soit sur plan (VEFA) ou en construction, présente des particularités. Celles-ci influencent directement la structure de votre assurance emprunteur. Les primo-accédants qui n'ont pas d'expérience préalable dans l'immobilier passent souvent à côté de ces subtilités.

L'assurance en VEFA : une vigilance particulière sur la durée de construction

Lorsque vous achetez en VEFA, vous signez l'acte chez le notaire avant même que le logement soit construit. Les fonds sont débloqués progressivement au fur et à mesure des appels de fonds du promoteur. Cette mécanique dite des déblocages progressifs a un impact direct sur votre assurance :

- Votre prime d'assurance peut être calculée sur le capital débloqué à chaque étape, ou sur le capital final dès le premier jour.

- La possibilité de différé de remboursement (entre la signature et la livraison) peut durer 18 à 30 mois. Vous payez l'assurance sans rembourser le capital, ce qui alourdit la charge initiale.

- Certaines compagnies d'assurance proposent des offres adaptées à la VEFA avec une modulation des primes en fonction des appels de fonds.

La performance énergétique du bien neuf et son lien avec l'assurance

En 2026, les normes énergétiques du bâtiment neuf (RE2020) garantissent des logements très performants. Si ce lien avec l'assurance peut sembler indirect, il est réel. Les biens neufs aux normes énergétiques RE2020 présentent une valeur patrimoniale plus stable dans le temps. Certains établissements spécialisés en immobilier neuf intègrent ce critère dans leur grille tarifaire. Ils offrent alors des primes légèrement avantageuses pour les logements à haute performance énergétique. Un argument supplémentaire pour orienter votre projet vers le neuf avec Elyne Immo.

Le questionnaire de santé en 2026 : ce qui a changé

La loi Lemoine a supprimé ce questionnaire pour certains prêts. Cela concerne précisément ceux dont la part assurée n'excède pas 200 000 € par emprunteur et remboursée avant 60 ans. Pour un PTZ de 100 000 € associé à un crédit de 90 000 €, soit 190 000 € en somme. Vous n'avez plus à déclarer votre état de santé. Cela reste une avancée considérable pour les emprunteurs ayant un antécédent médical. Au-delà de ce seuil, le questionnaire s'applique. Toutefois, la convention AERAS garantit un accès à l'assurance pour les profils dont le risque sanitaire est aggravé.

Une question ? Besoin de conseils ?

Notre équipe d'experts en gestion locative est à votre disposition pour répondre à toutes vos questions.

L'assurance PTZ, votre levier d'acquisition en 2026

Le Prêt à Taux Zéro 2026 est une opportunité pour les primo-accédants souhaitant acquérir leur habitation dans le neuf. Si l'absence d'intérêts sur ce prêt aidé est un avantage considérable, l'assurance emprunteur reste le seul prix structurel à optimiser.

En choisissant la substitution d'assurance plutôt que le contrat groupe de votre banque. Vous pouvez économiser de 3 000 à plus de 8 000 € sur la durée totale de vos prêts. Cela se transforme alors en capacité d'acquisition supplémentaire, en remboursement anticipé ou en mobilier pour votre nouveau logement.

Chez Elyne Immo, nous croyons que l'immobilier neuf est accessible à tous ceux qui s'entourent des bons conseillers. Notre mission est de vous accompagner à chaque étape de la sélection du programme à la signature chez le notaire. Notez aussi l'optimisation complète de votre plan de financement.

FAQ : vos questions sur l'assurance emprunteur et le PTZ en 2026

Peut-on changer d'assurance après la signature de l'offre de prêt PTZ ?

Depuis la loi Lemoine, la résiliation de votre contrat d'assurance emprunteur est possible à tout moment et sans frais. Il vous suffit de trouver un contrat de substitution présentant des garanties équivalentes ou supérieures à celles exigées par votre banque. Vous transmettez votre demande de substitution et votre établissement prêteur dispose de 10 jours pour l'accepter. Le changement prend effet dans les délais contractuels.

Le PTZ peut-il financer les frais d'assurance emprunteur ?

Non. Le Prêt à Taux Zéro est destiné exclusivement au financement du coût d'acquisition du logement neuf. Les primes d'assurance emprunteur sont entièrement à la charge de l'emprunteur. Elles ne peuvent pas être incluses dans le montant du PTZ. Il est donc impératif d'intégrer cette ligne de dépense dans votre plan de financement global.

Comment est calculée l'assurance sur un PTZ dont le remboursement est différé ?

Le PTZ comprend souvent une période de différé de remboursement (5, 10 ou 15 ans selon les revenus du ménage). Pendant cette période, vous ne remboursez pas le capital du PTZ. Toutefois, l'assurance reste due, calculée sur le capital initial (ou sur le capital débloqué en VEFA). Cela signifie que vous payez une prime d'assurance pour une couverture active. Cette charge doit être anticipée dans votre budget mensuel.

Quelles garanties pour une acquisition neuve en résidence principale avec un PTZ ?

Les banques exigent a minima les garanties Décès (DC) ainsi que la Perte Totale et Irréversible d'Autonomie (PTIA). À cela s'ajoute l'Incapacité Temporaire de Travail (ITT) pour un prêt immobilier finançant votre résidence. La garantie Invalidité Permanente Totale (IPT) est fortement recommandée, voire exigée pour les montants élevés. La part d'assurance doit atteindre 100 %. Cela peut être 100 % sur un emprunteur seul, soit 50/50 ou 70/30 pour les co-emprunteurs, selon leur situation respective.