Réponse rapide : Le TAEG (Taux Annuel Effectif Global) est l'indicateur unique qui agrège la totalité des frais de votre prêt immobilier. Il indique le taux affiché, l'assurance emprunteur, les frais de dossier, les garanties et les frais de tenue de compte. En 2026, pour un achat dans le neuf, il permet de comparer le coût d'une résidence principale au-delà du simple taux d'intérêt. Il s'exprime en pourcentage annuel et ne peut légalement pas dépasser le taux d'usure fixé trimestriellement par la Banque de France.

Le calcul TAEG s'impose en 2026 comme l'indicateur indispensable pour quiconque souhaite souscrire un crédit immobilier. Alors que les taux directeurs de la Banque Centrale Européenne se sont stabilisés autour de 3,25 % en ce début d'année. La disparité entre les propositions bancaires n'a jamais été aussi marquée. En effet, selon les dernières données de l'Observatoire de l'Épargne, l'écart moyen entre le taux redevable et le TAEG a bondi de 15 % en deux ans. Cela illustre l'explosion des frais annexes, des assurances emprunteurs personnalisées et des coûts de couverture.

Comprendre ce que cache réellement ce pourcentage est devenu une urgence pour le budget des ménages. Une erreur d'interprétation de 0,40 point sur un prêt immobilier de 200 000 € peut représenter un surcoût de 12 000 € sur 20 ans. Pourtant, une étude récente révèle que 42 % des emprunteurs français ignorent que le TAEG inclut les frais de procédure et d'assurance. Comment déceler les frais cachés ? Quels sont les nouveaux critères d'inclusion en vigueur cette année ? Découvrez les rouages du coût du crédit pour vous permettre de comparer les options possibles.

L'importance du calcul TAEG pour votre crédit immobilier

Lorsque vous comparez des propositions de prêt pour financer votre résidence principale dans le neuf. Les banques vous présentent en priorité leur taux le plus séduisant, le plus visible. Ce taux ne représente pourtant qu'une fraction du prix réel de votre emprunt. C'est là qu'intervient le TAEG, le seul chiffre qui dit toute la vérité sur votre crédit immobilier.

Instauré par la loi de la consommation et encadré par le Code de la consommation (article L314-1). Le TAEG est obligatoire sur toute proposition de prêt immobilier remise par un établissement bancaire ou de crédit. Un établissement qui n'afficherait pas ce taux contreviendrait à la réglementation et s'exposerait à des sanctions.

En 2026, dans un contexte de stabilisation progressive des taux après les turbulences de 2023-2025. La maîtrise du calcul du TAEG est plus stratégique que jamais. Les banques rivalisent des propositions attractives, mais le diable se cache souvent dans les frais annexes. Un projet immobilier bien financé commence par une lecture experte de ce taux en globalité.

👌 Le conseil Elyne Immo

Dans le neuf, vos frais de notaire sont de 2 à 3 % du prix d'acquisition contre 7 à 8 % dans l'ancien. Cette économie substantielle améliore directement votre capacité de crédit et réduit mécaniquement la part de finance externe. Cela peut faire baisser votre TAEG. Intégrez systématiquement cette donnée dans vos simulations.

Confiez votre bien à nos experts

Gestion complète, sérénité garantie. Découvrez nos services de gestion locative professionnelle.

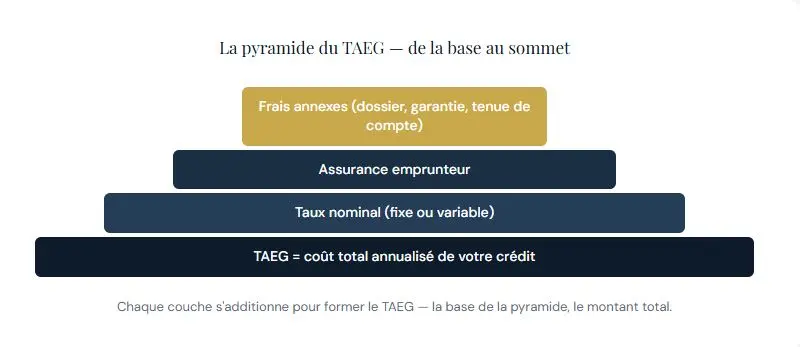

Qu'est-ce qui compose réellement votre TAEG dans le neuf ?

Le TAEG n'est pas un chiffre inventé par votre prêteur. Il découle d'une méthode actuarielle précise que la réglementation européenne impose à toutes les agences de crédit. Voici chacune de ses composantes, avec leur poids réel sur votre projet immobilier neuf.

Le taux nominal : point de départ, pas point d'arrivée

Ce facteur, aussi appelé taux débiteur, est le taux d'intérêt pur appliqué à votre capital obtenu. Il peut être fixe ou changeant, indexé sur l'Euribor. En avril 2026, pour un prêt immobilier sur 20 ans, les taux nominaux fixes des banques françaises oscillent généralement entre 3,10 % et 3,70 %. Le taux dépend de votre profil et de l'établissement que vous choisirez. Mais ce taux redevable ne reflète pas la réalité de la somme de votre emprunt. C'est précisément pourquoi la loi oblige les prêteurs à communiquer le TAEG.

L'assurance emprunteur : le levier le plus impactant

L'assurance emprunteur représente souvent entre 0,20 % et 0,50 % du capital annuel. Cela repose sur votre âge, votre état de santé et les garanties souscrites (décès, invalidité, incapacité de travail). Sur un prêt de 300 000 € sur 20 ans, la différence entre une assurance à 0,22 % et une à 0,45 % représente plusieurs dizaines de milliers d'euros.

Depuis la loi Lemoine, vous pouvez à tout moment résilier votre assurance pour en souscrire une autre. Pour un client en bonne santé et jeune, la délégation d'assurance auprès d'un assureur indépendant fera baisser la somme de cette couverture de 30 à 50 %. Cela va réduire pour autant votre TAEG.

Les frais annexes : dossier, garantie et tenue de compte

Plusieurs postes de frais entrent dans le calcul du TAEG selon la réglementation :

- Frais de procédure bancaire : entre 500 € et 1 500 € en général, parfois négociables ou offerts par votre courtier.

- Frais de couverture : cautionnement (Crédit Logement, CAMCA) ou hypothèque. La caution est généralement moins coûteuse et partiellement remboursable à la fin du prêt. La seconde option engage des frais notariés plus élevés mais peut être préférée par certains prêteurs pour des projets atypiques.

- Frais de tenue de compte : si le créancier conditionne le prêt à l'ouverture d'un compte courant avec frais, ceux-ci entrent dans le TAEG.

Le cas particulier des intérêts intercalaires en VEFA

Lorsque vous achetez un bien en VEFA, vous ne prenez possession de votre logement qu'à l'achèvement des travaux. Cela dure souvent 18 à 30 mois après la signature du contrat de réservation. Pendant cette période, le promoteur appelle les fonds au fur et à mesure de l'avancement du chantier.

Or, votre crédit est débloqué progressivement et vous payez des intérêts intercalaires sur chaque appel de fonds. Ces facteurs peuvent représenter plusieurs milliers d'euros selon le temps de construction et la somme obtenue. Ils n'entrent pas systématiquement dans le TAEG officiel de la proposition initiale. Toutefois, ils constituent une somme réelle à anticiper dans votre budget.

Obtenez votre devis personnalisé

Découvrez nos tarifs de gestion locative adaptés à votre bien immobilier. Réponse sous 24h.

Comment calculer votre TAEG ?

N'hésitez pas à tenir compte de la méthode à adopter pour calculer votre TAEG. Cela vous évitera de vous perdre pour financer votre investissement.

Le calcul mathématique du TAEG

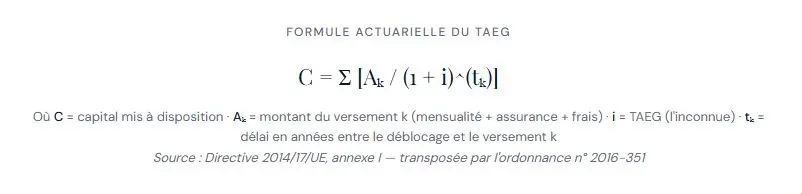

Le TAEG est calculé selon la méthode actuarielle, définie par la directive européenne sur le crédit immobilier et transposée en droit français. Le calcul repose sur l'égalité entre le montant du crédit et la somme actualisée de toutes les charges.

En pratique, cette méthode est résolue par itération numérique et les simulateurs bancaires et les courtiers s'en chargent. Ce qui compte pour vous, c'est de comprendre que le TAEG intègre tous les flux financiers liés à votre prêt.

Exemple concret : financer un T3 de 350 000 € à Lyon ou Montpellier

Prenons un cas réaliste : vous souhaitez acquérir votre résidence principale, un T3 neuf à 350 000 € dans un programme RE2020 à Lyon ou Montpellier. Vous disposez d'un apport personnel de 50 000 €. Vous empruntez donc 300 000 € sur 20 ans.

| Composante | Banque A (offre séduisante) | Banque B (offre équilibrée) |

|---|---|---|

| Taux nominal fixe | 3,10 % | 3,35 % |

| Assurance emprunteur | 0,42 % (groupe) | 0,22 % (délégation) |

| Frais de dossier | 1 200 € | 800 € |

| Garantie (caution) | 2 800 € | 2 600 € |

| TAEG calculé | 3,78 % | 3,72 % |

| Coût total du crédit | 158 400 € | 152 900 € |

| Mensualité (hors assurance) | 1 677 € | 1 718 € |

Source : simulation Elyne Immo

✅️ Ce tableau illustre parfaitement le piège du taux redevable. L'établissement A affiche un taux redevable plus bas de 0,25 point, mais son assurance groupe onéreuse aboutit à un TAEG plus élevé. À cela s'ajoute un coût du crédit supérieur de plus de 5 500 €.

Le taux d'usure : le plafond légal de votre TAEG

Le TAEG de votre prêt immobilier ne peut légalement pas dépasser le taux d'usure fixé chaque trimestre. Ce plafond est calculé en majorant d'un tiers la moyenne des TAEG effectivement pratiqués le trimestre précédent pour chaque catégorie de prêt.

| Catégorie de prêt | Taux d'usure T2 2026 (estimation) |

|---|---|

| Prêt immobilier fixe ≤ 10 ans | ~4,85 % |

| Prêt immobilier fixe 10-20 ans | ~5,25 % |

| Prêt immobilier fixe > 20 ans | ~5,40 % |

| Prêt immobilier variable | ~5,10 % |

| Prêt relais | ~5,60 % |

Source : Banque de France

Si votre TAEG dépasse ce plafond légal, votre demande de prêt sera refusée par l'organisme que vous choisirez. Votre demande peut aussi être restructurée pour rentrer dans les clous. Le Haut Conseil de Stabilité Financière (HCSF) encadre également le taux d'effort maximal autorisé à 35 % des revenus nets, assurance incluse.

Pourquoi le TAEG est-il crucial pour l'achat d'une résidence principale neuve ?

Vous vous demandez si le TEAG est incontournable pour l'achat d'un bâtiment neuf en France ? Prenez note de quelques points précis pour mieux vous retrouver.

Comparer les offres de prêt à coût total équivalent

La loi française oblige chaque établissement bancaire à vous remettre une fiche d'information standardisée européenne (FISE). Ce document mentionne obligatoirement le TAEG, le coût du crédit et les mensualités.

Pour comparer deux offres, placez côte à côte leurs TAEG respectifs, leurs coûts totaux et leurs mensualités. Un courtier indépendant peut solliciter simultanément plusieurs établissements prêteurs pour vous soumettre une analyse comparative exhaustive.

L'impact du DPE et de la RE2020 sur les conditions bancaires en 2026

L'un des changements majeurs en 2026 concerne l'intégration de la performance énergétique dans les critères d'octroi et de tarification des crédits immobiliers. Les logements neufs construits sous la norme RE2025 bénéficient systématiquement d'un DPE A ou B.

Or, plusieurs agences proposent désormais des conditions bonifiées pour les acquisitions de biens très bien notés énergétiquement. Acheter dans le neuf en RE2025, c'est accéder à des conditions financières plus favorables. Vous allez aussi profiter d'un TAEG plus compétitif qu'à performances équivalentes dans l'ancien.

Optimiser son apport personnel pour faire baisser le TAEG

L'apport personnel joue un double rôle dans la négociation de votre crédit immobilier. D'une part, il réduit le capital emprunté et donc la somme sur laquelle s'appliquent les profits. D'autre part, un apport élevé diminue le ratio LTV (Loan-to-Value). Cela rassure les prêteurs et peut vous donner accès à une grille tarifaire plus avantageuse.

En règle générale, un apport d'au moins 10 % (pour couvrir les frais annexes) est attendu. Au-delà de 20 %, vous entrez dans la catégorie des profils "premium" auprès des agences bancaires. Ainsi, les marges de négociation s'élargissent significativement.

Estimez le loyer de votre bien

Utilisez notre outil gratuit pour estimer le loyer optimal de votre bien immobilier en quelques clics.

Les pièges à éviter lors de la comparaison des offres de prêt

Quelques pièges sont à éviter pour éviter de fausser votre comparaison. Ainsi, vous ne risquerez pas de vous choisir le mauvais prêt pour votre projet.

Attention au taux débiteur séducteur mais au TAEG élevé

Certains établissements proposent un taux redevable très compétitif, mis en avant dans toute leur communication. Mais en lisant attentivement la proposition de prêt, on découvre que l'assurance de groupe imposée est particulièrement onéreuse. De plus, les frais de procédure sont importants et la protection pour l'hypothèque est exigée à la place d'une caution moins coûteuse.

👉️ Le résultat : un TAEG final supérieur à celui d'une proposition concurrente dont le taux redevable était pourtant affiché 0,20 point plus haut. Toujours, sans exception, comparez les TAEG et les coûts totaux du crédit, jamais seulement les taux nominaux.

| Critère | Taux nominal seul | TAEG complet |

|---|---|---|

| Ce qu'il mesure | Intérêts purs sur le capital | Coût global annualisé de l'emprunt |

| Inclut l'assurance emprunteur | Non | Oui |

| Inclut les frais de dossier | Non | Oui |

| Inclut les frais de garantie | Non | Oui |

| Obligatoire dans l'offre de prêt | Oui | Oui (Code de la consommation) |

| Pertinent pour comparer des offres | Non | Oui (indicateur de référence légal) |

Source : Code de la consommation, articles L314-1 à L314-5, Directive européenne 2014/17/UE

La délégation d'assurance : le levier nᵒ 1 pour réduire votre TAEG

Grâce à la loi Lemoine, la délégation d'assurance redevable n'a jamais été aussi accessible. Vous pouvez substituer à l'assurance groupe de votre prêteur un contrat individuel proposant des garanties au moins équivalentes.

Pour un profil de 35 ans sans antécédent médical, la délégation d'assurance peut faire passer le taux d'assurance annuel de 0,40 % à 0,18 %. Cela représente une économie de 0,22 point sur le TAEG. Sur un prêt de 300 000 € sur 20 ans, cela représente environ 13 200 € d'économie, qui est l'équivalent de 7 à 8 mensualités.

Notez que votre établissement prêteur a l'obligation légale d'accepter cette substitution si les garanties présentées sont équivalentes. En cas de refus non justifié, vous pouvez saisir le médiateur bancaire ou l'ACPR.

L'impact de la durée du remboursement sur le TAEG

La durée de votre prêt influence indirectement le TAEG par deux mécanismes. D'une part, plus celle-ci est longue, plus la part de l'assurance redevable dans le tarif total est importante. D'autre part, les organismes prêteurs appliquent généralement des barèmes de taux légèrement supérieurs sur les durées longues.

À l'inverse, une période plus courte augmente vos mensualités mais réduit le montant de l'emprunt. Vous serez aussi à l'abri de l'évolution des taux variables. L'équilibre optimal dépend de votre capacité d'endettement et de votre horizon patrimonial. C'est précisément le type d'arbitrage qu'un conseiller Elyne Immo formalise lors d'une simulation personnalisée.

🔥 Expertise Elyne Immo

Ne négociez jamais votre prêt immobilier sans avoir d'abord simulé plusieurs scénarios avec et sans délégation d'assurance. Sur ces trois axes, l'écart de prix peut dépasser 40 000 € à montant emprunté identique. Nos conseillers vous accompagnent dans cette modélisation avant tout engagement.

Une question ? Besoin de conseils ?

Notre équipe d'experts en gestion locative est à votre disposition pour répondre à toutes vos questions.

Calcul du TAEG, boussole de votre projet immobilier neuf

Comprendre le calcul du TAEG, c'est reprendre le contrôle sur l'un des engagements financiers les plus importants de votre vie. Derrière les chiffres se dessine le prix réel de votre projet immobilier neuf. Et c'est ce prix réel, annualisé, que le TAEG révèle avec précision.

En 2026, les acheteurs les mieux préparés sont ceux qui ne se laissent pas séduire par un taux débiteur attractif. Ils négocient l'ensemble du package, dont la délégation d'assurance, le choix de la couverture et l'optimisation de l'apport. Chaque décision peut faire économiser plusieurs milliers d'euros sur la période totale du crédit.

Elyne Immo accompagne les acheteurs de résidences principales neuves à chaque étape de leur financement. Cela implique par exemple le choix du programme RE2025, la négociation du TAEG…

Questions fréquentes sur le calcul du TAEG

Quelle est la différence entre le taux débiteur et le TAEG ?

Le taux débiteur est le taux d'intérêt pur appliqué au capital de votre crédit. Il ne prend en compte ni l'assurance redevable, ni les frais de procédure, ni les frais de couverture. Le TAEG, en revanche, intègre l'ensemble de ces charges et donne une vision exacte du prix annualisé de votre emprunt. En pratique, le TAEG est toujours supérieur au taux redevable. C'est le seul indicateur pertinent pour comparer objectivement deux offres de prêt immobilier.

Le TAEG inclut-il les frais de notaire ?

Non, dans la grande majorité des cas. Les frais de notaire ne sont pas inclus dans le TAEG, sauf s'ils sont explicitement financés par le prêt immobilier lui-même. Le TAEG couvre uniquement les coûts directement liés au prêt. Les frais de notaire sont à régler séparément, généralement à la signature de l'acte authentique. Ces frais y sont de 2 à 3 %, contre 7 à 8 % dans l'ancien.

Quel est le taux d'usure actuel en avril 2026 ?

Le taux d'usure est publié chaque trimestre par la Banque de France au Journal Officiel. Pour le deuxième trimestre 2026, les taux d'usure pour les prêts immobiliers à taux fixe de plus de 20 ans sont estimés autour de 5,40 %. Votre TAEG ne peut légalement pas dépasser ce plafond. Si c'est le cas, votre demande de prêt sera refusée ou devra être restructurée.

Les profits intercalaires en VEFA sont-ils inclus dans le TAEG ?

Pas systématiquement et c'est un point de vigilance majeur pour tout achat en VEFA. Les éléments intercalaires correspondent aux montants payés sur les fonds débloqués progressivement pendant la phase de construction, avant le début de l'amortissement du prêt. Certains établissements les intègrent dans le TAEG communiqué, d'autres non. Demandez explicitement à votre courtier de vous fournir une simulation qui intègre ces facteurs. Elyne Immo réalise ce type de projection de manière systématique lors de chaque accompagnement.