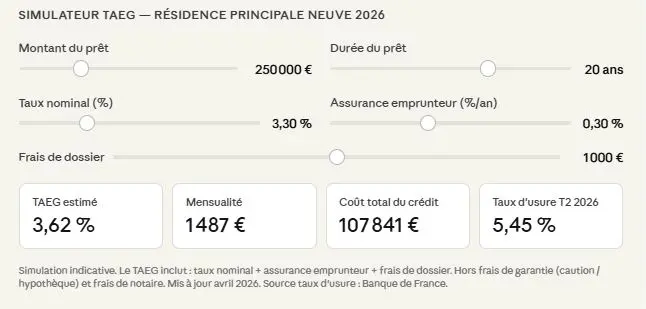

L’utilisation d’un simulateur TAEG est devenue l’étape incontournable pour acheter sa résidence principale en 2026. Certes, le début de l'année a montré que le marché immobilier neuf amorce une phase de stabilisation. Effectivement, les statistiques affichent des taux nominaux moyens autour de 3,30 % sur 20 ans. Pourtant, s’arrêter à ce chiffre serait une erreur stratégique après l'intégration de l'assurance emprunteur. À cela s'ajoutent les garanties et les frais de dossier, le Taux Annuel Effectif Global (TAEG) moyen s’établit désormais à 4,15 %.

Pour un projet en VEFA ou en immobilier neuf, où les frais de notaire sont réduits. Le TAEG est l’unique indicateur de vérité pour arbitrer entre les offres bancaires. En 2026, la délégation d’assurance permet d'ailleurs aux profils acquéreurs de réduire ce taux de 0,40 point en moyenne. Utilisez notre simulateur TAEG pour obtenir votre estimation personnalisée en quelques secondes. Ce calcul immédiat est votre premier levier de négociation. Découvrez ensuite comment décrypter vos résultats, optimiser vos frais annexes et pourquoi l'expertise d'Elyne Immo est la clé pour transformer votre simulation en un plan de financement imbattable.

Pourquoi le TAEG est-il l'indicateur de vérité pour votre résidence principale ?

Comme vous pouvez vous y attendre, le TAEG reste un indicateur incontournable pour l'achat d'une résidence principale. Toutefois, une simulation pour un prêt immobilier avec le TAEG permet de mieux financer votre projet.

Simulation d’un prêt immobilier avec un taux nominal vs TAEG

Lorsqu'une banque communique un taux de 3,20 % sur 20 ans, elle parle du taux nominal (taux brut appliqué au capital emprunté). Ce chiffre, aussi séduisant soit-il, est incomplet. Le TAEG, rendu obligatoire par la législation sur tout crédit immobilier en France, est la mesure standardisée qui rend les offres comparables. Il agrège dans une seule valeur annualisée le taux nominal du crédit. Notez aussi le coût de l'assurance emprunteur (ADE, entre 0,10 % et 0,60 % du capital selon votre profil). À cela s'ajoutent les frais de dossier bancaires et de garantie, sans oublier les éventuels frais de courtier.

Exemple concret : Pour un prêt de 250 000 € sur 20 ans à 3,20 %, si vous ajoutez 0,30 % d'assurance, 1 000 € de frais de dossier et 2 500 € de caution. Votre TAEG s'élève à environ 3,72 % avec 0,52 point de plus que le taux nominal affiché. Sur 20 ans, cet écart représente plus de 12 000 € de coût supplémentaire.

👉️ Le Conseil Elyne : dans le neuf, les frais de notaire sont réduits (2 à 3 % contre 7 à 8 % dans l'ancien). Cela améliore votre apport personnel disponible, renforce votre dossier et peut vous permettre de négocier un meilleur taux.

Confiez votre bien à nos experts

Gestion complète, sérénité garantie. Découvrez nos services de gestion locative professionnelle.

L'impact du TAEG sur votre taux d'effort (règle HCSF 35 %)

Depuis 2021, le Haut Conseil de Stabilité Financière (HCSF) impose une limite stricte. Votre taux d'endettement ne peut dépasser 35 %, assurance emprunteur incluse. En 2026, cette règle reste en vigueur et les banques n'y dérogent que marginalement pour les résidences principales.

Ce que cela signifie concrètement, c'est que la mensualité que vous voyez dans votre simulation TAEG est celle qui compte pour le calcul du HCSF. C'est pourquoi optimiser votre TAEG en réduisant le coût de l'assurance ou en négociant les frais a un double impact. Cela procure moins de charges et une meilleure capacité d'emprunt.

Simulation TAEG 2026 : étude de cas en VEFA

Pour ancrer la réflexion dans le réel, prenons un exemple représentatif d'un achat en VEFA (Vente en l'État Futur d'Achèvement).

Profil : Lucas et Chloé, 34 et 32 ans, revenus nets combinés de 5 800 €/mois, acheteurs d'un T3 neuf de 65 m² à 250 000 € en zone tendue.

|

Élément |

Montant |

|

Capital emprunté |

250 000 € |

|

Apport personnel (frais de notaire inclus) |

12 000 € |

|

Durée |

20 ans |

|

Taux nominal |

3,25 % |

|

Assurance emprunteur (délégation) |

0,28 % / an |

|

Frais de dossier |

1 000 € |

|

Frais de caution (Crédit Logement) |

~2 500 € |

|

TAEG final |

~3,73 % |

|

Mensualité totale (capital + assurance) |

~1 435 € |

|

Taux d'endettement |

24,7 % ✅ |

|

Coût total du crédit |

~94 400 € |

Sources : simulation Elyne Immo, barèmes Crédit Logement avril 2026, taux moyen Observatoire CSA/Crédit Logement

👉️ Ce que ce tableau ne montre pas : Lucas et Chloé ont opté pour une délégation d'assurance (assurance externe à la banque). Les deux économisent 0,22 point par rapport à l'assurance groupe proposée initialement. Résultat : environ 5 500 € d'économie sur la durée totale du prêt.

Point VEFA spécifique : pendant la phase de construction, les fonds sont débloqués progressivement par la banque selon l'avancement des travaux. Vous payez des intérêts intercalaires sur les sommes débloquées. Ce coût est souvent ignoré dans les simulateurs classiques mais intégré dans notre outil. Sur 18 mois de construction à un déblocage moyen de 60 %, ces intérêts peuvent représenter entre 2 000 € et 4 500 € supplémentaires selon le montant du prêt.

Obtenez votre devis personnalisé

Découvrez nos tarifs de gestion locative adaptés à votre bien immobilier. Réponse sous 24h.

Les leviers concrets pour faire baisser votre TAEG en 2026

L'utilisation d'un simulateur TAEG permet de faire baisser ce taux pour votre prêt immobilier. Toutefois, il est plus avisé de noter les leviers concrets pour profiter de ce privilège.

Le PTZ : boostez votre apport, allégez votre TAEG

Le Prêt à Taux Zéro (PTZ) 2026 reste l'un des outils les plus puissants pour les primo-accédants en résidence principale. Vous allez emprunter une partie du prix sans intérêts. Ainsi, vous allez réduire mécaniquement le montant de votre prêt principal et donc votre TAEG global.

En 2026, le PTZ couvre jusqu'à 40 % du coût d'acquisition dans les zones A, Abis et B1 pour un logement neuf. Pour un achat à 250 000 €, cela peut représenter 100 000 € à taux zéro et une économie considérable sur le coût total du crédit.

⭐️ Le Conseil Elyne : le PTZ ne s'intègre pas dans le calcul du TAEG (puisque son taux est nul). Toutefois, il diminue le capital emprunté au taux nominal, allège vos mensualités et votre taux d'effort global.

Le "TAEG Vert" : l'avantage caché des logements RE2020

C'est l'angle que peu de simulateurs classiques mettent en avant. En 2026, plusieurs grandes banques françaises proposent des décotes de taux pour les logements à haute performance énergétique. Cette décote varie entre 0,10 % et 0,25 % selon les établissements. Sur un prêt de 250 000 € sur 25 ans, 0,15 point de moins sur le taux nominal représente environ 5 000 € d'économie sur le coût total. Pour une équipe spécialisée dans l'immobilier neuf, tous les programmes de portefeuille répondent aux normes RE2020 ou BBC-Effinergie. Vos projets sont donc éligibles par défaut à ces conditions bonifiées.

La délégation d'assurance : jusqu'à 0,50 point sur votre TAEG

La loi Lagarde (2010), confirmée par le dispositif Lemoine (2022), vous autorise à choisir librement votre assurance emprunteur. Ce droit est souvent mal exploité, or, l'assurance peut représenter jusqu'à 30 % du coût total du crédit pour un emprunteur de 35 ans. En faisant appel à un assureur externe ou à un courtier spécialisé, vous pouvez réduire votre taux d'assurance de 0,30 à 0,50 % du capital initial. Cela se traduit directement par une baisse de votre TAEG et de vos mensualités.

Tableau comparatif assurance groupe vs délégation (profil 35 ans, non-fumeur) :

|

Assurance groupe bancaire |

Délégation d'assurance |

|

|

Taux moyen |

0,38 % |

0,20 % |

|

Coût sur 250 000 € / 20 ans |

~19 000 € |

~10 000 € |

|

Économie |

— |

~9 000 € |

|

Impact sur TAEG |

— |

−0,18 point |

Source : comparateur Meilleurtaux

Estimez le loyer de votre bien

Utilisez notre outil gratuit pour estimer le loyer optimal de votre bien immobilier en quelques clics.

Comment interpréter votre simulation face au taux d'usure ?

Le taux d'usure est le taux légal maximal au-delà duquel aucun prêteur ne peut accorder un crédit en France. Il est fixé chaque trimestre par la Banque de France sur la base des TAEG moyens pratiqués, majorés d'un tiers.

Tableau de référence d'un appartement T2 en 2026 :

|

Durée du prêt |

TAEG moyen du marché |

Taux d'usure (Banque de France T2 2026) |

Marge disponible |

|

Moins de 10 ans |

3,10 % |

4,80 % |

1,70 pt |

|

De 10 à 20 ans |

3,55 % |

5,15 % |

1,60 pt |

|

De 20 à 25 ans |

3,68–3,85 % |

5,30–5,45 % |

1,45–1,60 pt |

|

25 ans et plus |

3,85 % |

5,45 % |

1,60 pt |

Source : Banque de France, taux d'usure T2 2026 (publication officielle)

👉️ Ce que vous devez retenir : si votre TAEG simulé se rapproche du taux d'usure applicable, la banque est légalement dans l'obligation de refuser votre dossier. Cela est valable même si votre taux d'endettement est conforme. Dans ce cas, la délégation d'assurance est souvent la solution la plus rapide pour ramener le TAEG sous le seuil légal.

Peut-on obtenir un prêt si le TAEG dépasse le taux d'usure ? Non. La législation interdit toute forme de prêt dont le TAEG excède le taux d'usure. Cependant, le taux d'usure est révisé trimestriellement. Si votre dossier est refusé un trimestre, il peut être acceptable le suivant en cas de baisse des taux.

Pourquoi faire confiance à Elyne Immo pour votre projet de financement ?

Chez Elyne Immo, vous aurez droit à un accompagnement exclusif sur l'achat d'un logement neuf à titre de résidence principale. Votre prestataire s'adapte facilement à toutes les situations comme l'achat en VEFA et la demande de PTZ. Cette spécialisation nous permet d'aller bien au-delà d'un simulateur TAEG générique. L'agence maîtrise certaines subtilités du marché comme les suivantes :

- L'impact des intérêts intercalaires pendant la phase de construction en VEFA

- L'intégration du PTZ 2026 dans votre plan de financement global

- L'éligibilité de vos programmes aux taux bonifiés "verts" des banques partenaires

- L'exonération de taxe foncière (jusqu'à 2 ans selon les communes), qui améliore votre reste à vivre dès la livraison

- La coordination entre le déblocage progressif des fonds et l'optimisation du coût total du crédit

Des conseillers analysent votre dossier de A à Z (revenus, apport personnel, éligibilité PTZ, choix du programme). Cela facilite la mise en place d'un plan de financement sur mesure, pas une simulation générique.

Une question ? Besoin de conseils ?

Notre équipe d'experts en gestion locative est à votre disposition pour répondre à toutes vos questions.

Le TAEG, votre premier outil de décision

Choisir son prêt immobilier sur le seul critère du taux nominal, c'est acheter une voiture en regardant uniquement le prix du capot. Le TAEG vous donne la vision complète du coût réel, du total et de l'annualisé de votre emprunt. C'est cet indicateur que la loi impose aux banques d'afficher et c'est celui sur lequel vous devez baser votre décision. En 2026, avec des taux stabilisés, des règles HCSF maintenues et l'essor du "TAEG vert" pour les logements RE2020. Le marché du crédit immobilier neuf apporte de réelles opportunités à ceux qui savent les identifier.

Utilisez le simulateur proposé par Elyne Immo, comparez et négociez votre assurance. Ainsi, vous avez droit à un guide complet vers le financement le plus adapté à votre projet. Téléchargez votre simulation personnalisée au format PDF ou prenez rendez-vous avec un conseiller Elyne Immo. Vous allez pouvoir optimiser aisément votre plan de financement neuf.

FAQ : les questions fréquentes sur le TAEG en 2026

Quelle est la différence entre TEG et TAEG ?

Le TEG était l'ancienne appellation, utilisée avant 2016 notamment pour les crédits à la consommation. Depuis l'ordonnance du 25 mars 2016, le terme TAEG est la seule dénomination légale pour les crédits immobiliers en France. Les deux notions recouvrent la même réalité, dont un taux global incluant tous les frais obligatoires liés au prêt. Si vous voyez encore "TEG" dans d'anciens documents, considérez-le identique au TAEG.

Le TAEG inclut-il les frais de notaire ?

Non. Les frais de notaire (aussi appelés "frais d'acquisition") ne font pas partie du calcul du TAEG. Ils représentent 2 à 3 % du prix du bien dans le neuf (contre 7 à 8 % dans l'ancien). De plus, ils doivent être couverts par votre apport personnel. Ils n'entrent pas dans le montant emprunté, mais ils impactent indirectement votre TAEG. Cela passe par la baisse de l'apport disponible pour alléger le capital.

Peut-on simuler un TAEG avec un prêt à taux variable ?

Oui, mais avec précaution. Pour un prêt à taux variable, la formule de calcul du TAEG suppose que le taux reste constant sur toute la durée. Cela reste une hypothèse de travail, pas une garantie. En pratique, votre TAEG réel sur un prêt variable fluctuera avec les indices de référence. En 2026, avec des taux stabilisés, les prêts à taux fixe restent la norme pour les résidences principales.

Comment un courtier peut-il faire baisser mon TAEG ?

Un courtier en crédit immobilier négocie simultanément auprès de plusieurs banques. Son objectif est d'obtenir le meilleur taux nominal et les meilleures conditions. Il peut aussi vous orienter vers les offres d'assurance déléguée les plus compétitives. Son intervention peut réduire votre TAEG de 0,20 à 0,50 point selon votre profil. Ses honoraires sont inclus dans le calcul du TAEG et doivent figurer dans l'offre de prêt. Cela la garantit de la transparence imposée par la loi.